又一家A股上市公司赴港IPO(首次公开募股)证券配资风险。

据港交所官网,A股创业板上市公司帝尔激光(SZ300776,股价113.00元,市值309.63亿元)近日正式向港交所递交了上市申请文件,中金公司为其独家保荐人。

帝尔激光主要从事高效光伏电池及组件的激光加工设备研发、生产与销售。此次谋求“A+H”双重上市,公司计划将募资用于加强高效光伏电池及半导体设备的研发,并对先进封装、新型显示等新兴领域的企业进行并购。

招股书(草拟版本,下同)中,帝尔激光展示了其在光伏电池激光加工设备领域的市场份额,并着重描绘了向半导体与新型显示领域拓展的业务蓝图。

不过,《每日经济新闻证券配资风险》记者(以下简称“每经记者”)梳理招股书发现,在光伏行业面临宏观周期调整的背景下,帝尔激光的基本面正显现出多项实质性压力。数据显示,公司合同负债规模在过去两年内累计下降超过5亿元;同时,高达12.54亿元的在途货品以及增至10.85亿元的应收账款,使得公司经营性现金流与净利润出现偏离。

此外,被帝尔激光视为“第二增长曲线”的半导体先进封装和新型显示激光设备业务在2024年未产生任何收入,且伴随着报告期末研发开支中材料费用的大幅缩减及股份支付费用的负值转回。

合同负债两年缩水逾5亿元,大额在途货品拉长确权周期

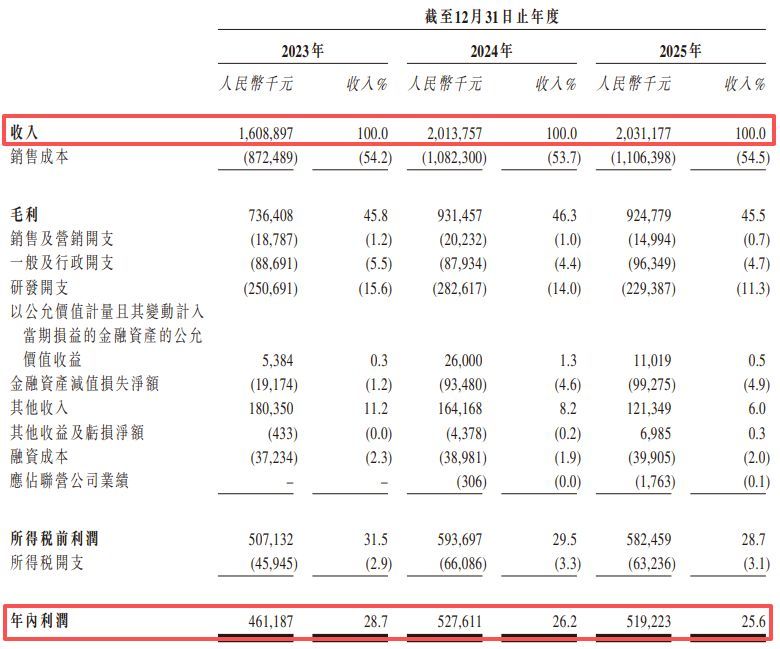

2023年、2024年和2025年(以下简称“报告期内”),帝尔激光营收增速未显现出明显放缓迹象。2023年公司营收约16.09亿元,2024年增长25.2%至约20.14亿元。但进入2025年,公司营收约20.31亿元,同比增幅不足1%。

在利润指标方面,帝尔激光2025年实现年内利润约5.19亿元,较2024年的约5.28亿元下降了1.59%。与此同时,衡量公司最终盈利能力的净利率指标在报告期内呈现逐年递减的趋势,从2023年的28.7%、2024年的26.2%进一步回落至2025年的25.6%。

图片来源:帝尔激光招股书

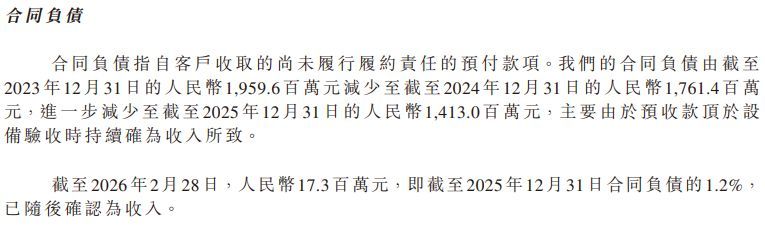

招股书显示,帝尔激光的合同负债在过去三年间出现持续且大幅下降。截至2023年末,公司的合同负债规模为19.6亿元,至2024年末下降至17.61亿元,而到了2025年末则进一步降至14.13亿元——过去两年时间内,合同负债的账面金额减少了5.47亿元。公司称,主要由于预收款项于设备验收时持续确认为收入。

图片来源:帝尔激光招股书

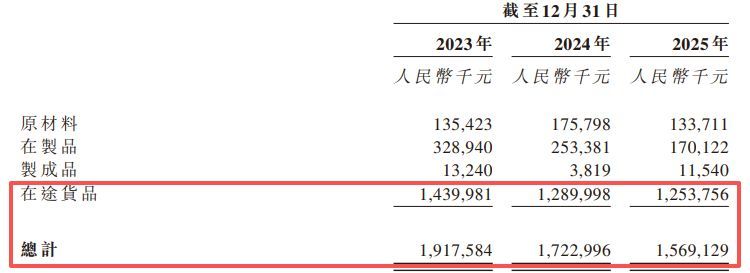

与合同负债的持续缩水形成对比的是,帝尔激光资产负债表中维持高位的存货规模。截至各报告期末,帝尔激光的存货账面价值分别达到约19.18亿元、17.23亿元和15.69亿元。

每经记者注意到,占据绝对比重的并非生产车间内的原材料或在制品,而是已经发往客户现场的“在途货品”。招股书披露,各报告期末,帝尔激光在途货品的账面价值分别为14.4亿元、12.9亿元和12.54亿元。高达12.54亿元的设备以在途货品的形式留存在资产负债表上,说明大量设备虽已发货,但受制于下游客户产线进度或验收程序的延长,迟迟未能完成最终的收入确权。

图片来源:帝尔激光招股书

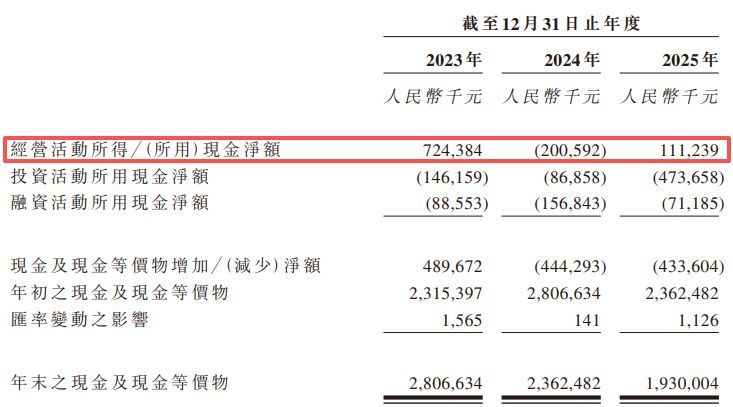

这种收入确权周期的延长与营运资金的沉淀,直接影响了公司的现金流量。招股书显示,2023年帝尔激光的经营活动所得现金净额约7.24亿元,与当期利润规模相匹配。但该项数据在2024年转为负值,录得经营活动现金流出约2.01亿元,主要受到贸易应收款项增加及合同负债减少的影响。尽管在2025年,公司的经营活动所得现金净额回正至约1.11亿元,但这与当期5.19亿元的利润之间仍存在约4亿元的缺口。

图片来源:帝尔激光招股书

应收账款规模超10亿元,大客户与供应商重叠

在合同负债下降与存货确权周期延长的同时,帝尔激光在销售回款端的数据变化同样呈现出行业下行周期的典型特征。随着下游光伏企业资金面普遍承压,设备采购款的结算周期被客观拉长,导致帝尔激光的应收账款规模出现了远超同期营收增幅的扩张。

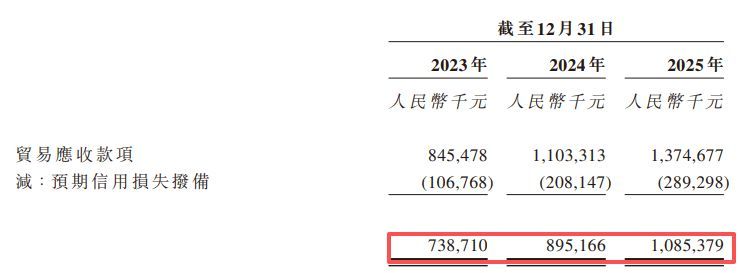

据招股书披露,截至2023年末,公司的贸易应收款项(扣除预期信用损失拨备后)净额约7.39亿元,2024年末增长至8.95亿元,2025年末进一步攀升至10.85亿元。在2025年营收同比增速仅0.8%的情况下,应收账款净额的同比增速达21.25%。

图片来源:帝尔激光招股书

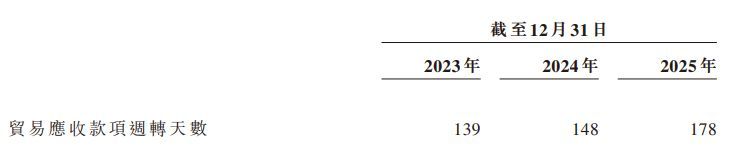

招股书还披露,帝尔激光的贸易应收款项周转天数呈现出逐年增加的趋势,从2023年的139天,增加至2024年的148天,并在2025年大幅跳升至178天。这也表明,公司从设备确认收入到实际收回现金的时间周期正在显著拉长,客户的付款节奏出现了实质性放缓。

图片来源:帝尔激光招股书

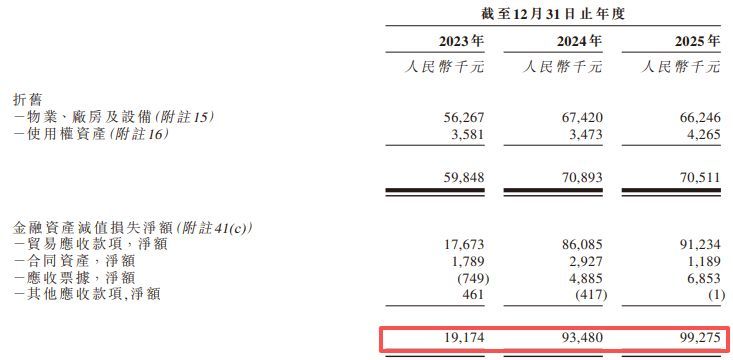

应收账款周转效率的下降,要求帝尔激光必须承担更高的坏账计提压力。招股书显示,2023年公司的金融资产减值损失净额仅为1917.4万元,而2024年该数据升至9348万元,并在2025年进一步增加至9927.5万元。帝尔激光称,这主要由于光伏行业部分下游客户财务状况恶化,该行业处于周期性下行阶段,多家上市公司由盈转亏,致使信用风险上升,以及贸易应收款项增加。

图片来源:帝尔激光招股书

叠加在应收账款规模扩大之上的,是帝尔激光高客户集中度及复杂的客供重叠业务特征。招股书显示,帝尔激光的营业收入高度依赖少数核心客户。以2025年为例,仅最大客户E一家的销售收入就达到5.17亿元,占公司全年总收入的25.5%;第二大客户F的销售收入为3.6亿元,占比17.7%。这意味着,帝尔激光2025年超过四成的营收和相应的应收账款敞口集中在两家光伏企业手中。

每经记者还注意到,招股书披露,帝尔激光的多个核心客户同时也是公司的供应商。报告期内的前五大客户中,客户A、客户B、客户C、客户E及客户F均存在既是客户又是供应商的情况。公司称,报告期“客供重叠”现象主要归因于其设备测试及校准需要向供应商购买样品、在自有厂区自建光伏电站的需求,以及需要回收客户的旧设备进行升级改造。

半导体新业务增长乏力,研发材料费用锐减近六成

在稳固光伏电池激光设备基本盘之外,向半导体先进封装和新型显示领域拓展,是帝尔激光在此次招股书中强调的核心战略之一。

在招股书中,帝尔激光在业务章节中多次提及将超快激光技术应用于玻璃通孔(TGV)微孔加工、印刷电路板(PCB)钻孔以及Micro LED巨量转移等关键工艺制程,以期打造“第二增长曲线”。不过,每经记者通过对相关业务分部的收入明细及研发费用结构的客观梳理发现,这项跨界业务的商业化进程在数据层面显得异常缓慢。

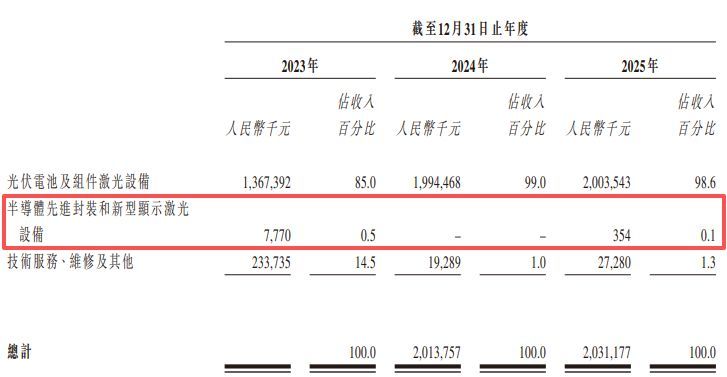

招股书显示,帝尔激光的“半导体先进封装和新型显示激光设备”分部在2023年实现营收约777万元,占当年总收入的0.5%。但在2024年,该业务分部的收入直接归零,招股书对此解释为“年内并无设备获验收,故并无确认任何收入”。进入2025年,该业务分部仅实现营收35.4万元,占公司全年总收入的比例仅0.1%。整个报告期内,这一被公司寄予厚望的新兴业务线累计确权收入约为812.4万元。

图片来源:帝尔激光招股书

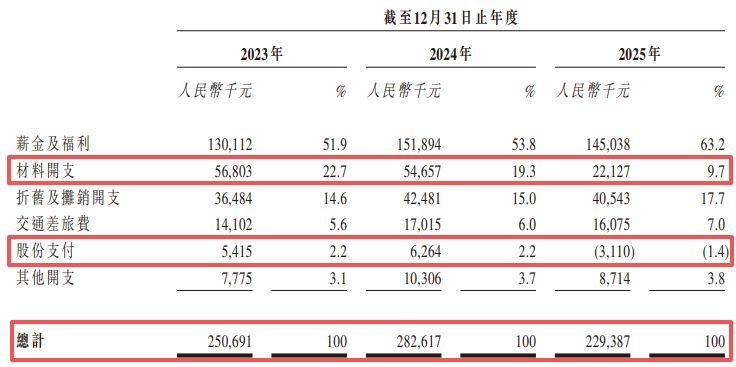

与半导体及新型显示业务商业化进展缓慢相伴随的,是帝尔激光在报告期末研发费用总额的缩减以及内部费用结构的异常变动。财务数据显示,帝尔激光的研发开支在经历了2023年的约2.51亿元和2024年的约2.83亿元后,2025年出现显著收缩,同比下降18.8%至约2.29亿元。公司称,主要是由于与研发样机开发及测试相关的成本减少,以及未归属的以股份为基础的付款开支减少。

图片来源:帝尔激光招股书

据招股书披露的研发开支性质划分明细,2024年帝尔激光研发开支中的“材料开支”约5466万元;但到了2025年,该项开支大幅下降至约2213万元,降幅达59.5%。

除材料费用的锐减外,研发费用明细中的“股份支付”数据同样呈现出值得关注的会计现象。2023年和2024年,帝尔激光计入研发开支的股份支付费用分别为541.5万元和626.4万元。但2025年,这一数值为-311万元。

针对公司超12亿元在途货品拉长确权周期、半导体先进封装和新型显示业务营收低迷等问题,4月22日上午,每经记者向帝尔激光证券部和官网的邮箱均发送了采访问题,但截至发稿未获对方回复。

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

每日经济新闻

富鑫中证提示:文章来自网络,不代表本站观点。

相关文章

热点资讯